استعلام چک برگشتی

دریافت چک بدون بررسی سابقه صادرکننده میتواند یک معامله عادی را به مسئلهای مالی و حقوقی تبدیل کند. استعلام چک برگشتی به شما کمک میکند پیش از پذیرش چک یا آغاز یک همکاری مالی، از وجود سوابق منفی مرتبط با صادرکننده مطلع شوید و ریسک معامله را دقیقتر ارزیابی کنید. این بررسی بهتنهایی وصول چک را تضمین نمیکند، اما میتواند نشانههای مهمی درباره نحوه عمل فرد در تعهدات گذشته در اختیار شما قرار دهد.

در استعلام من، امکان ثبت درخواست و مشاهده نتیجه استعلام بهصورت آنلاین فراهم شده است. این خدمت برای فروشندگان، شرکتها، موجران، حسابداران، فعالان بازار خودرو و هر فردی مناسب است که قصد دارد پیش از قبول چک، تصمیم آگاهانهتری بگیرد.

چک برگشتی چیست؟

چک برگشتی یا چک بلامحل، چکی است که دارنده آن را برای وصول به بانک ارائه کرده، اما بانک به یکی از دلایل قانونی یا بانکی نتوانسته است تمام یا بخشی از مبلغ آن را پرداخت کند. در چنین شرایطی، بانک گواهی عدم پرداخت صادر میکند و اطلاعات چک مطابق مقررات در سامانههای مربوط ثبت میشود.

برگشت خوردن چک همیشه فقط به معنای خالی بودن حساب نیست. ممکن است موجودی حساب کمتر از مبلغ چک باشد، حساب مسدود شده باشد، امضای روی چک با نمونه ثبتشده مطابقت نداشته باشد یا اطلاعات برگه دارای نقص و مغایرت باشد.

در چکهای جدید صیادی، ثبت اطلاعات چک در سامانه صیاد نیز اهمیت زیادی دارد. مبلغ، تاریخ سررسید و مشخصات گیرنده باید در سامانه ثبت شده باشد و دریافتکننده نیز اطلاعات را بررسی و تأیید کند. وجود برگه فیزیکی بدون ثبت و تأیید صحیح اطلاعات میتواند فرایند وصول و پیگیری چک را با مشکل مواجه کند.

چرا استعلام چک برگشتی اهمیت دارد؟

چک وسیلهای برای ایجاد تعهد پرداخت در آینده است. زمانی که چکی را میپذیرید، در واقع به توان و اراده صادرکننده برای پرداخت مبلغ در تاریخ سررسید اعتماد میکنید. بررسی سوابق برگشتی کمک میکند این اعتماد فقط بر پایه صحبت طرف مقابل یا ظاهر برگه چک شکل نگیرد.

وجود یک سابقه برگشتی همیشه به معنای ناتوانی قطعی فرد در پرداخت نیست. ممکن است چک قبلی به دلیل یک اختلاف، خطای بانکی یا مشکل موقت برگشت خورده و بعداً رفع سوءاثر شده باشد. با این حال، تعدد چکهای برگشتی یا باقی ماندن آنها بدون تعیین تکلیف میتواند نشانهای از ریسک بیشتر باشد.

مهمترین دلایل استفاده از این استعلام عبارتاند از:

- کاهش احتمال پذیرش چک از افراد دارای سابقه منفی

- شناخت بهتر ریسک معامله پیش از تحویل کالا

- تعیین شرایط مناسبتر برای فروش اقساطی

- درخواست تضمین تکمیلی در معاملات پرریسک

- جلوگیری از اتلاف زمان و هزینه برای وصول چک

- افزایش دقت واحدهای مالی و حسابداری

- مستندسازی بهتر فرایند ارزیابی مشتری

- تصمیمگیری آگاهانه پیش از انعقاد قرارداد

دلایل اصلی برگشت خوردن چک

دلایل عدم پرداخت چک میتوانند به وضعیت حساب، نحوه تکمیل برگه یا محدودیتهای قانونی مربوط باشند. شناخت این عوامل به دریافتکننده کمک میکند پیش از قبول چک، اطلاعات آن را دقیقتر کنترل کند.

کافی نبودن موجودی حساب

رایجترین علت برگشت چک، نبود موجودی کافی در حساب صادرکننده است. اگر موجودی حساب کمتر از مبلغ چک باشد، دارنده میتواند مبلغ موجود را دریافت کند و برای باقیمانده، گواهی عدم پرداخت بگیرد.

مسدود بودن حساب

اگر حساب صادرکننده به دستور مرجع قانونی، حکم قضایی یا به دلیل محدودیت بانکی مسدود شده باشد، امکان برداشت وجه از آن وجود ندارد. در این حالت، حتی وجود موجودی کافی نیز الزاماً به پرداخت چک منجر نمیشود.

مغایرت یا نقص امضا

بانک امضای روی چک را با نمونه امضای ثبتشده صاحب حساب مقایسه میکند. تفاوت قابلتوجه امضا، ناقص بودن امضا یا رعایت نشدن ترکیب صاحبان امضا در حسابهای شرکتی ممکن است باعث عدم پرداخت شود.

قلمخوردگی یا نقص اطلاعات

مغایرت مبلغ عددی و حروفی، مخدوش بودن تاریخ، قلمخوردگی تأییدنشده، ناخوانا بودن اطلاعات یا تکمیل ناقص برگه میتواند فرایند پرداخت را مختل کند. بهتر است هرگونه اصلاح روی چک با تأیید و امضای صادرکننده همراه باشد.

دستور عدم پرداخت

صادرکننده در موارد مشخصی مانند سرقت، مفقودی، جعل، کلاهبرداری یا خیانت در امانت میتواند مطابق قانون دستور عدم پرداخت بدهد. این اقدام باید از مسیر قانونی انجام شود و معمولاً نیازمند پیگیری و ارائه مدارک در مهلت مقرر است.

ثبت نشدن صحیح چک صیادی

در چکهای جدید، اطلاعات صادرکننده، گیرنده، مبلغ و تاریخ باید در سامانه صیاد ثبت شود. دریافتکننده نیز باید اطلاعات ثبتشده را با برگه تطبیق دهد و چک را تأیید کند. برای کاهش خطا پیش از پذیرش چک، استفاده از سرویس استعلام چک صیادی میتواند به بررسی بهتر اطلاعات و وضعیت چک کمک کند. نقص در این فرایند ممکن است هنگام وصول یا انتقال چک مشکل ایجاد کند.

انواع وضعیتهای مرتبط با چک برگشتی

سوابق چک را نباید فقط به دو حالت «خوب» و «بد» تقسیم کرد. ممکن است یک چک برگشت خورده باشد اما صادرکننده آن را تسویه و رفع سوءاثر کرده باشد، یا چک همچنان دارای سابقه فعال و تعیینتکلیفنشده باشد.

در برخی استعلامها، وضعیت اعتباری صادرکننده بر اساس تعداد و مبلغ چکهای برگشتی فعال در قالب رنگهای سفید، زرد، نارنجی، قهوهای و قرمز نمایش داده میشود. این طبقهبندی یک ارزیابی اولیه از ریسک ارائه میکند، اما همه جزئیات مالی فرد را نشان نمیدهد.

همچنین ممکن است صادرکننده چند چک ثبتشده داشته باشد که هنوز به سررسید نرسیدهاند. بررسی استعلام چک در راه میتواند در کنار سوابق برگشتی، اطلاعاتی درباره تعهدات چکی تعیینتکلیفنشده ارائه دهد.

عواقب چک برگشتی برای دارنده و صادرکننده

برگشت خوردن چک میتواند هم برای دریافتکننده و هم برای صادرکننده پیامد داشته باشد. شدت این پیامدها به مبلغ چک، تعداد سوابق، نحوه پیگیری و وضعیت پرونده بستگی دارد.

|

پیامد برای دارنده چک |

پیامد احتمالی برای صادرکننده |

|

تأخیر در دریافت مبلغ معامله |

ثبت سابقه چک برگشتی |

|

نیاز به پیگیری بانکی یا قضایی |

ایجاد محدودیت در برخی خدمات بانکی |

|

تحمیل هزینه و صرف زمان |

دشوارتر شدن دریافت دستهچک جدید |

|

اختلال در جریان نقدی کسبوکار |

اثر منفی بر ارزیابی اعتباری |

|

افزایش احتمال اختلاف قراردادی |

مسدود شدن وجوه تا میزان کسری چک مطابق مقررات |

صدور گواهی عدم پرداخت میتواند برخی محدودیتهای قانونی و بانکی را برای صادرکننده فعال کند. این محدودیتها ممکن است شامل جلوگیری از دریافت دستهچک جدید، محدودیت در افتتاح حساب یا دریافت کارت جدید، محدودیت در دریافت تسهیلات و ضمانتنامه و مسدود شدن وجوه موجود در حسابها تا میزان کسری مبلغ چک باشد.

اجرای دقیق محدودیتها ممکن است با توجه به مقررات، استثناهای قانونی و وضعیت پرونده متفاوت باشد. بنابراین برای پروندههای مهم یا اختلافات جدی، دریافت راهنمایی از بانک یا مشاور حقوقی ضروری است.

روشهای رفع سوءاثر چک برگشتی

رفع سوءاثر به معنای تعیین تکلیف سابقه منفی چک برگشتی در سامانههای بانکی است. صرف پرداخت بدهی بهصورت غیررسمی یا توافق شفاهی با دارنده، الزاماً باعث حذف سابقه نمیشود و باید مراحل لازم از طریق بانک انجام گیرد.

تأمین موجودی و پرداخت مبلغ چک

یکی از روشنترین روشها این است که صادرکننده مبلغ کسری را در حساب واریز کند تا بانک بتواند وجه چک را پرداخت کند. پس از پرداخت کامل مبلغ و انجام اقدامات بانکی، امکان رفع سوءاثر فراهم میشود.

ارائه لاشه چک به بانک

اگر صادرکننده مبلغ را خارج از بانک به دارنده پرداخت کرده باشد، میتواند اصل چک را از او تحویل بگیرد و به شعبه بانک ارائه کند. بانک پس از بررسی مدارک و انجام فرایند مقرر، سابقه را تعیین تکلیف خواهد کرد.

ارائه رضایتنامه رسمی دارنده

اگر امکان تحویل اصل چک وجود نداشته باشد، دارنده میتواند رضایت خود را در قالب رضایتنامه رسمی اعلام کند. این رضایتنامه باید مطابق ضوابط تنظیم و به بانک ارائه شود.

واریز مبلغ و مسدود کردن آن

در برخی شرایط، صادرکننده میتواند مبلغ چک را در حساب مربوط واریز کند و از بانک بخواهد وجه برای پرداخت به دارنده مسدود شود. بانک مطابق مقررات، دارنده را از تأمین مبلغ مطلع میکند.

ارائه حکم یا نامه مرجع صالح

حکم قطعی دادگاه، نامه مرجع قضایی یا ثبتی مبنی بر پایان عملیات اجرایی یا اثبات تسویه تعهد نیز میتواند مبنای رفع سوءاثر قرار گیرد. نوع مدرک لازم به مسیر پیگیری پرونده بستگی دارد.

سپری شدن مدت قانونی در شرایط مقرر

در بعضی پروندهها، اگر مدت قانونی مشخصی از صدور گواهی عدم پرداخت گذشته باشد و دعوای حقوقی یا کیفری ثبت نشده باشد، امکان رفع سوءاثر مطابق ضوابط فراهم میشود. تحقق این حالت باید از طریق بانک و سامانههای رسمی بررسی شود.

پس از رفع سوءاثر نیز ممکن است بهروزرسانی نتیجه در تمام سامانهها اندکی زمان ببرد. بهتر است صادرکننده رسید یا مدرک مربوط به رفع سوءاثر را نگهداری کند.

روشهای استعلام چک برگشتی

کاربران میتوانند متناسب با نوع چک و اطلاعاتی که در اختیار دارند، از مسیرهای مختلف برای بررسی وضعیت استفاده کنند.

۱. استعلام از طریق پیامک

برای چکهای صیادی، سرویس پیامکی رسمی میتواند وضعیت اعتباری صادرکننده را بر اساس شناسه ۱۶ رقمی چک نمایش دهد. قالب پیام و سرشماره فعال ممکن است در طول زمان تغییر کند؛ بنابراین بهتر است پیش از ارسال، آخرین اطلاعات را از بانک مرکزی یا بانک صادرکننده بررسی کنید.

این روش بیشتر برای دریافت یک ارزیابی کلی مناسب است و ممکن است همه جزئیات سابقه چک برگشتی را نشان ندهد.

۲. استفاده از همراهبانک و اینترنتبانک

بسیاری از بانکها خدمات مربوط به ثبت، تأیید، انتقال و استعلام چک صیادی را در همراهبانک یا اینترنتبانک ارائه میکنند. نام منوها و اطلاعات قابل نمایش ممکن است در بانکهای مختلف تفاوت داشته باشد.

۳. مراجعه به شعبه بانک

اگر موضوع چک پیچیده باشد، اطلاعات سامانه با برگه مطابقت نداشته باشد یا برای رفع سوءاثر و پیگیری گواهی عدم پرداخت به راهنمایی نیاز داشته باشید، مراجعه به شعبه بانک میتواند ضروری باشد.

۴. استفاده از سامانههای رسمی صیاد

مسیرهای رسمی مرتبط با سامانه صیاد برای بررسی وضعیت اعتباری صادرکننده و مدیریت چکهای جدید در دسترس کاربران قرار دارند. برای استفاده از این خدمات معمولاً شناسه ۱۶ رقمی صیادی و اطلاعات هویتی لازم است.

۵. استفاده از سرویس آنلاین استعلام من

در استعلام من، کاربر میتواند وارد صفحه سرویس شود، اطلاعات خواستهشده را ثبت کند و نتیجه قابلارائه را در حساب کاربری مشاهده کند. این روش برای افرادی مناسب است که میخواهند بدون مراجعه حضوری، درخواست خود را از یک مسیر مشخص پیگیری کنند.

نحوه استعلام پیامکی چک برگشتی

شناسه ۱۶ رقمی صیادی روی برگههای چک جدید درج شده است. برای انجام استعلام پیامکی، باید این شناسه را دقیقاً با قالب اعلامشده از سوی مرجع رسمی ارسال کنید.

در زمان استفاده از پیامک به نکات زیر توجه داشته باشید:

- تمام ۱۶ رقم شناسه را بدون اشتباه وارد کنید.

- پیام را فقط به سرشماره رسمی اعلامشده ارسال کنید.

- نتیجه پیامکی را بهعنوان تضمین وصول چک در نظر نگیرید.

- مبلغ و تاریخ چک را با اطلاعات ثبتشده تطبیق دهید.

- از ارسال کد ملی یا شناسه چک برای شمارههای ناشناس خودداری کنید.

- در صورت دریافت پاسخ نامشخص، از مسیر دیگری استعلام بگیرید.

نتیجه این روش معمولاً وضعیت کلی صادرکننده را نمایش میدهد و ممکن است جزئیات کامل هر برگشتی را در اختیار شما قرار ندهد.

استعلام چک برگشتی در ۴ مرحله آسان

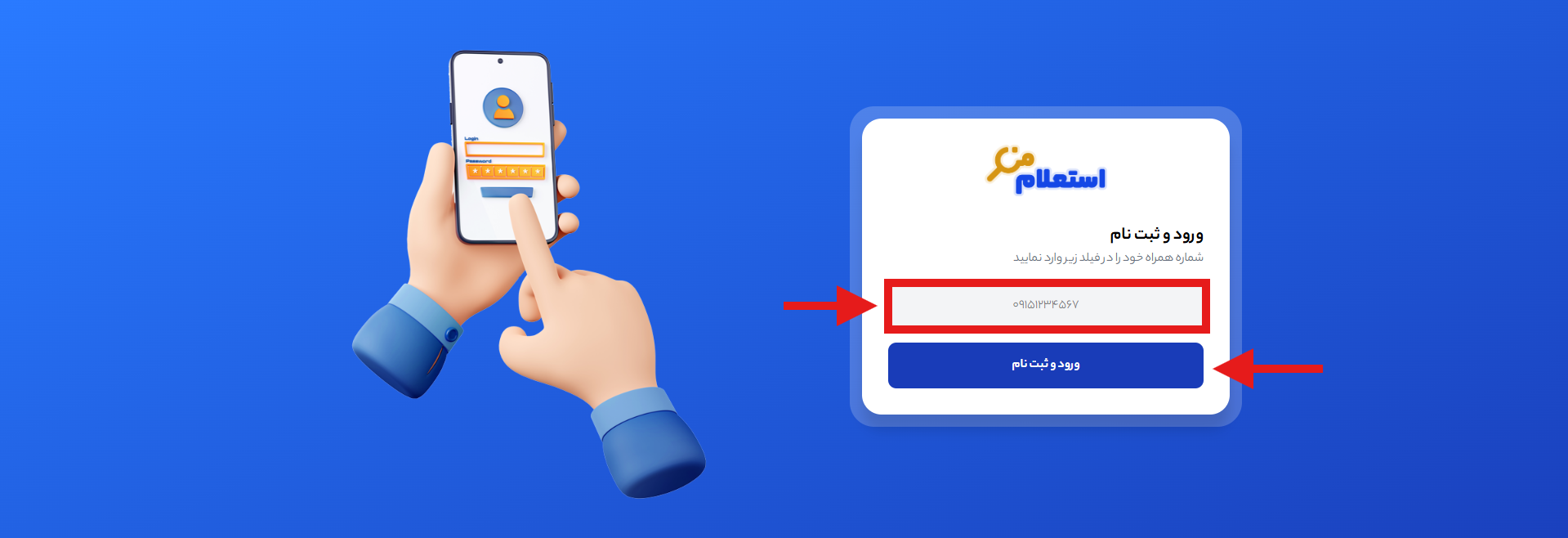

۱. ورود به استعلام من

با شماره همراه وارد حساب کاربری خود شوید یا ثبتنام کنید.

راحتی: ورود با کد یکبارمصرف انجام میشود.

۲. انتخاب سرویس

از میان خدمات بانکی، گزینه «استعلام چک برگشتی» را انتخاب کنید.

شفافیت: اطلاعات موردنیاز و هزینه سرویس در صفحه نمایش داده میشود.

۳. وارد کردن کد ملی

کد ملی صادرکننده چک را با دقت در کادر مربوطه وارد کنید.

نکته: اشتباه در ارقام کد ملی میتواند نتیجه استعلام را مختل کند.

۴. دریافت گزارش

پس از تأیید اطلاعات و پرداخت هزینه، گزارش استعلام نمایش داده میشود.

کاربرد: نتیجه به ارزیابی سوابق چک و کاهش ریسک معامله کمک میکند.

مراحل استعلام چک برگشتی در استعلام من

فرایند دریافت نتیجه در استعلام من در چهار مرحله انجام میشود. برای جلوگیری از خطا، اطلاعات را مطابق مدارک و بدون فاصله یا کاراکتر اضافی وارد کنید.

۱. ورود به وبسایت استعلام من و ثبتنام

ابتدا وارد وبسایت استعلام من شوید و گزینه «ورود / ثبتنام» را انتخاب کنید. شماره همراه خود را وارد کنید تا کد یکبارمصرف برای شما ارسال شود.

پس از ثبت کد، وارد حساب کاربری خواهید شد. همچنین میتوانید کیف پول پنل را شارژ کنید تا هزینه خدمات بعدی از موجودی آن پرداخت شود. استفاده از کیف پول اختیاری است و برای ثبت هر درخواست الزامی نیست.

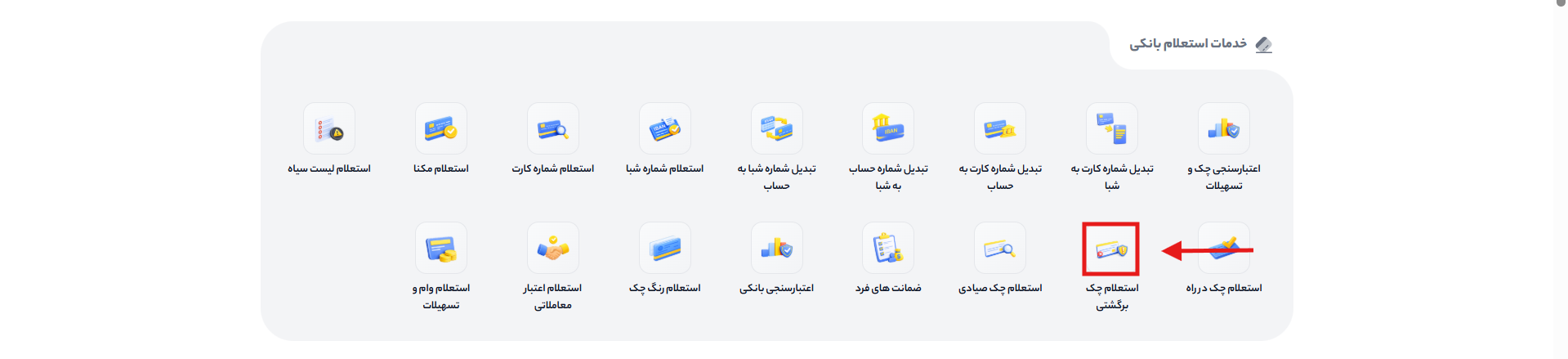

۲. ورود به صفحه سرویس استعلام چک برگشتی

پس از ورود به پنل، سرویس «استعلام چک برگشتی» را از میان خدمات انتخاب کنید. در صفحه مربوط، توضیحات سرویس، اطلاعات موردنیاز و هزینه درخواست نمایش داده میشود.

پیش از ادامه، توضیحات صفحه را مطالعه کنید تا مطمئن شوید این سرویس با نوع بررسی موردنظر شما هماهنگ است.

۳. وارد کردن اطلاعات موردنیاز

در این مرحله، کد ملی را با دقت در کادر مربوط وارد کنید و گزینه «ادامه» را انتخاب کنید. نتیجه استعلام بر اساس اطلاعات ثبتشده آماده میشود؛ بنابراین اشتباه در یک رقم ممکن است باعث عدم دریافت پاسخ صحیح شود.

اطلاعات شخص دیگری را فقط در چهارچوب قانونی و برای هدف مشخص معامله وارد کنید.

۴. دریافت نتیجه

پس از ثبت اطلاعات، امکان دریافت گزارش و هزینه سرویس روی صفحه نمایش داده میشود. مبلغ خدمت پیش از ثبت نهایی درخواست مشخص خواهد بود و نیازی نیست به قیمتهای قدیمی یا اطلاعات سایتهای دیگر استناد کنید.

پس از پرداخت و انتخاب گزینه «دریافت نتیجه»، گزارش قابلارائه در حساب کاربری نمایش داده میشود. نتیجه را در کنار مبلغ معامله، شناخت طرف مقابل، شرایط قرارداد و سایر تضمینها بررسی کنید.

مزایای استعلام چک برگشتی بهصورت آنلاین

استعلام آنلاین میتواند فرایند بررسی اولیه را کوتاهتر کند و نیاز به مراجعه حضوری برای هر معامله را کاهش دهد. این روش بهویژه برای فروشگاهها و شرکتهایی که بهصورت روزانه چک دریافت میکنند، کاربردی است.

مزایای اصلی استفاده از سرویس آنلاین عبارتاند از:

- ثبت درخواست بدون مراجعه حضوری

- دسترسی از طریق تلفن همراه یا رایانه

- فرایند مرحلهبندیشده و قابل فهم

- مشاهده هزینه پیش از دریافت گزارش

- امکان نگهداری سوابق درخواستها در پنل

- کمک به بررسی مشتریان جدید

- کاهش تصمیمگیری بر پایه اعتماد شفاهی

- امکان استفاده در کنار سایر خدمات بانکی

لینکها رو در بخشهای مرتبط گذاشتم؛ «اعتبارسنجی بانکی» برای ارزیابی کلی ریسک صادرکننده و «استعلام وام و تسهیلات» برای بررسی تعهدات مالی جاری.

نکات امنیتی هنگام استعلام چک برگشتی

کد ملی، شناسه صیادی و اطلاعات بانکی جزو دادههای حساس محسوب میشوند. آنها را فقط در صفحه معتبر وارد کنید و از ارسال تصویر چک در گروههای عمومی یا پیامرسانهای ناشناس خودداری کنید.

برای دریافت نتیجه استعلام نباید رمز کارت، رمز پویا، CVV2 یا کد ورود حساب کاربری را در اختیار شخص دیگری قرار دهید. کد یکبارمصرف ورود فقط برای استفاده صاحب حساب است.

نتیجه استعلام را با مشخصات برگه چک مقایسه کنید. نام صادرکننده، شناسه صیادی، مبلغ، تاریخ، نام ذینفع و اطلاعات ثبتشده باید با یکدیگر هماهنگ باشند.

وجود برچسب روی شناسه، کیفیت چاپ غیرعادی، قلمخوردگی بدون تأیید، امضای ناقص یا خودداری صادرکننده از ثبت چک در سامانه صیاد از مواردی هستند که باید جدی گرفته شوند.

وبسایت یا فردی که وعده حذف فوری سابقه چک برگشتی بدون تسویه، رضایت دارنده یا طی کردن مسیر قانونی میدهد، قابل اعتماد نیست. رفع سوءاثر فقط از روشهای قانونی و بانکی انجام میشود.

تفاوت استعلام چک برگشتی با رنگ چک

استعلام چک برگشتی با هدف بررسی وجود یا وضعیت سوابق عدم پرداخت انجام میشود. در مقابل، رنگ چک نتیجه این سوابق را بهصورت یک طبقهبندی کلی نمایش میدهد تا کاربر بتواند سطح ریسک صادرکننده را سریعتر ارزیابی کند.

رنگ سفید به معنای تضمین پرداخت نیست و فقط نشان میدهد در زمان استعلام، سابقه برگشتی فعال در طبقهبندی مربوط مشاهده نشده یا سوابق قبلی رفع سوءاثر شدهاند. رنگهای زرد تا قرمز نیز شدت متفاوتی از سابقه منفی را نشان میدهند.

تفاوت چک برگشتی با چک در راه

چک برگشتی به بانکی ارائه شده، اما تمام یا بخشی از مبلغ آن پرداخت نشده و گواهی عدم پرداخت صادر شده است. چک در راه هنوز به نتیجه نهایی پرداخت یا برگشت نرسیده و ممکن است در انتظار سررسید، تأیید یا ارائه به بانک باشد.

وجود چکهای در راه متعدد بهتنهایی به معنای بدحسابی نیست، اما میتواند نشاندهنده تعهدات جاری صادرکننده باشد. برای معاملات بزرگ، بهتر است هم سابقه برگشتی و هم تعهدات تعیینتکلیفنشده بررسی شوند. در این شرایط، استفاده از اعتبارسنجی بانکی و استعلام وام و تسهیلات میتواند تصویر کاملتری از وضعیت مالی طرف معامله ارائه دهد.

چرا استعلام چک برگشتی را از استعلام من دریافت کنیم؟

استعلام من مسیر ثبت درخواست را در یک پنل مشخص در اختیار کاربر قرار میدهد. توضیحات سرویس، اطلاعات لازم و هزینه قابل پرداخت پیش از دریافت نتیجه نمایش داده میشوند و کاربر میتواند بدون مراجعه حضوری، فرایند را دنبال کند.

مهمترین ویژگیهای این سرویس عبارتاند از:

-

دسترسی آنلاین به فرایند ثبت درخواست

-

مناسب برای کاربران شخصی و کسبوکارها

-

محیط ساده و قابل فهم

-

نمایش هزینه پیش از ثبت نهایی

-

امکان استفاده از کیف پول حساب کاربری

-

دسترسی به خدمات بانکی و خودرویی مکمل

-

کمک به ارزیابی اولیه ریسک معامله

نتیجه استعلام باید یکی از ابزارهای تصمیمگیری باشد. احراز هویت، تنظیم قرارداد، بررسی اصالت چک و دریافت تضمین متناسب با مبلغ معامله همچنان ضروری هستند.

سوالات متداول

۱. کد ۱۶ رقمی صیادی را از کجا پیدا کنیم؟

شناسه ۱۶ رقمی روی برگه چک صیادی درج شده و برای ثبت، تأیید و برخی روشهای استعلام استفاده میشود. آن را با شماره سریال، شماره حساب یا شماره کارت اشتباه نگیرید.

۲. آیا استعلام چک برگشتی با کد ملی امکانپذیر است؟

بسته به نوع سرویس و مجوز دسترسی، ممکن است استعلام با کد ملی انجام شود. در استعلام من باید اطلاعات خواستهشده در صفحه سرویس را وارد کنید و نتیجه بر اساس همان دادهها نمایش داده میشود.

۳. آیا چک تاریخدار پیش از سررسید قابل بررسی است؟

بله، اطلاعات ثبتشده چک صیادی و وضعیت اعتباری صادرکننده را میتوان پیش از سررسید بررسی کرد. با این حال، تا قبل از ارائه چک به بانک و عدم پرداخت آن، نمیتوان همان برگه را چک برگشتی دانست.

۴. آیا رفع سوءاثر بلافاصله در نتیجه استعلام دیده میشود؟

پس از انجام کامل فرایند بانکی، اطلاعات باید در سامانههای مربوط بهروزرسانی شوند. ممکن است نمایش نتیجه جدید در همه مسیرهای استعلام همزمان نباشد؛ بنابراین نگهداری رسید و مدارک رفع سوءاثر اهمیت دارد.