استعلام اعتبارسنجی بانکی

استعلام اعتبارسنجی بانکی یکی از مهمترین ابزارها برای بررسی وضعیت مالی، سابقه بازپرداخت و میزان خوشحسابی افراد و شرکتها در شبکه بانکی است. این گزارش نشان میدهد یک شخص حقیقی یا حقوقی در گذشته چه رفتاری در پرداخت اقساط، تسهیلات، بدهیها و تعهدات مالی داشته و از نگاه بانکها تا چه اندازه قابل اعتماد است.

در استعلام من، امکان دریافت گزارش اعتبارسنجی بانکی بهصورت آنلاین فراهم شده است تا کاربران بتوانند پیش از دریافت وام، ارائه ضمانت، خرید اقساطی، همکاری مالی یا انجام معاملات مهم، دید دقیقتری نسبت به وضعیت اعتباری خود یا طرف مقابل داشته باشند. این سرویس برای متقاضیان وام، کسبوکارها، واحدهای مالی، فروشگاههای اقساطی و اشخاصی که با تعهدات بانکی سروکار دارند، کاربرد زیادی دارد.

رتبه اعتباری چیست؟

رتبه اعتباری، تصویری خلاصه و قابل فهم از سابقه مالی شما در شبکه بانکی است. بانکها و مؤسسات مالی معمولاً پیش از اعطای وام، صدور ضمانتنامه یا ارائه خدمات اعتباری، سوابق مالی متقاضی را بررسی میکنند تا میزان ریسک همکاری با او مشخص شود.

هرچه رتبه اعتباری فرد بهتر باشد، احتمال دریافت تسهیلات، شرایط مناسبتر بازپرداخت و اعتماد بیشتر بانکها افزایش پیدا میکند. در مقابل، رتبه پایین میتواند باعث سختتر شدن دریافت وام، نیاز به ضامنهای بیشتر یا کاهش مبلغ تسهیلات شود.

رتبه اعتباری معمولاً بر اساس مواردی مانند نظم در پرداخت اقساط، وضعیت بدهیها، چکهای برگشتی، تسهیلات دریافتی، تعهدات ضمانتی و سوابق مالی گذشته محاسبه میشود. به همین دلیل، دریافت گزارش اعتبارسنجی بانکی پیش از اقدام برای وام یا معامله مالی، میتواند به تصمیمگیری آگاهانهتر کمک کند.

استعلام اعتبارسنجی بانکی چه کاربردی دارد؟

گزارش اعتبارسنجی فقط یک عدد یا رتبه ساده نیست؛ بلکه مجموعهای از اطلاعات مهم درباره رفتار مالی فرد یا شرکت را نمایش میدهد. این گزارش به بانکها، کسبوکارها و حتی خود متقاضی کمک میکند وضعیت مالی را بهتر ارزیابی کنند.

|

کاربرد گزارش اعتبارسنجی |

توضیح |

|

دریافت وام و تسهیلات |

بررسی شانس دریافت وام و شرایط احتمالی آن |

|

خرید اقساطی |

سنجش توان بازپرداخت خریدار پیش از فروش اقساطی |

|

همکاری مالی |

ارزیابی اعتبار طرف مقابل پیش از قرارداد یا شراکت |

|

ضمانت بانکی |

بررسی سوابق فرد پیش از قبول یا ارائه ضمانت |

|

مدیریت مالی شخصی |

آگاهی از وضعیت اعتباری و اصلاح سوابق مالی |

چطور استعلام اعتبارسنجی بانکی بگیریم؟

برای دریافت گزارش اعتبارسنجی بانکی، کاربر باید اطلاعات هویتی لازم را وارد کند تا گزارش اعتباری بر اساس سوابق ثبتشده در شبکه بانکی بررسی شود. این فرایند در استعلام من بهصورت آنلاین انجام میشود و نیازی به مراجعه حضوری به بانک یا پیگیریهای زمانبر ندارد.

بهطور کلی، مراحل دریافت گزارش اعتبارسنجی شامل ورود به سایت، انتخاب سرویس اعتبارسنجی بانکی، وارد کردن اطلاعات موردنیاز، پرداخت هزینه سرویس و دریافت گزارش نهایی است. پس از ثبت درخواست، نتیجه در اختیار کاربر قرار میگیرد و میتواند برای تصمیمگیری مالی، مراجعه به بانک یا بررسی وضعیت اعتباری از آن استفاده کند.

گزارش اعتبارسنجی بانکی شامل چه اطلاعاتی است؟

گزارش اعتبارسنجی بانکی، خلاصهای از سوابق مالی و اعتباری فرد یا شرکت را نمایش میدهد. این گزارش به کاربر نشان میدهد از نگاه سیستم بانکی، وضعیت او چگونه ارزیابی میشود و چه عواملی روی رتبه اعتباری او اثر گذاشتهاند.

اطلاعاتی که ممکن است در گزارش اعتبارسنجی مشاهده شود شامل رتبه اعتباری، وضعیت تسهیلات، اقساط پرداختشده یا معوق، سوابق چک برگشتی، تعهدات ضمانتی، بدهیهای ثبتشده و سایر شاخصهای مرتبط با رفتار مالی است. این اطلاعات به متقاضی کمک میکند پیش از مراجعه به بانک، وضعیت خود را بهتر بشناسد و در صورت وجود مشکل، برای اصلاح آن اقدام کند.

چه کسانی به گزارش اعتبارسنجی بانکی نیاز دارند؟

استعلام اعتبارسنجی بانکی فقط مخصوص افرادی نیست که قصد دریافت وام دارند. هر شخص یا مجموعهای که با اعتبار، تعهد مالی، فروش اقساطی، ضمانت، شراکت یا تسویهحساب سروکار دارد، میتواند از این گزارش استفاده کند. در چنین شرایطی، استفاده از استعلام اعتبار معاملاتی نیز میتواند برای بررسی دقیقتر ریسک همکاری یا معامله مفید باشد.

اشخاص حقیقی معمولاً برای دریافت وام، خرید اقساطی، اجاره ملک، دریافت کارت اعتباری، ارائه ضمانت یا اثبات خوشحسابی به گزارش اعتبارسنجی نیاز دارند. از طرف دیگر، اشخاص حقوقی و شرکتها نیز برای دریافت تسهیلات، شرکت در مناقصهها، جذب سرمایهگذار، دریافت ضمانتنامه بانکی یا ارزیابی مشتریان اقساطی از این گزارش استفاده میکنند.

چرا استعلام اعتبارسنجی بانکی اهمیت دارد؟

بانکها و مؤسسات مالی پیش از ارائه بسیاری از خدمات، سابقه مالی متقاضی را بررسی میکنند. اگر فرد سابقه پرداخت منظم، چک برگشتی کمتر و بدهی معوق محدودتری داشته باشد، معمولاً از نگاه سیستم بانکی خوشحسابتر شناخته میشود. اما اگر سوابق مالی نامناسب باشد، احتمال رد شدن درخواست وام یا سختتر شدن شرایط دریافت تسهیلات افزایش پیدا میکند.

به همین دلیل، دریافت گزارش اعتبارسنجی بانکی پیش از اقدام برای استعلام وام و تسهیلات یا پذیرش تعهد مالی، یک مزیت مهم محسوب میشود. کاربر با مشاهده گزارش میتواند بداند بانکها او را چگونه ارزیابی میکنند و چه مواردی ممکن است روی تصمیم آنها اثر بگذارد.

استعلام اعتبارسنجی بانکی در ۵ مرحله آسان

۱. انتخاب سرویس

وارد استعلام من شوید و سرویس «اعتبارسنجی بانکی» را انتخاب کنید.

دسترسی: تمام مراحل بهصورت آنلاین انجام میشود.

۲. وارد کردن اطلاعات

کد ملی و شماره همراه متقاضی را با دقت وارد کنید.

نکته: شماره همراه باید به نام صاحب کد ملی باشد.

۳. تأیید هویت

کد تأیید ارسالشده به شماره همراه را در کادر مربوط وارد کنید.

امنیت: گزارش تنها پس از احراز هویت نمایش داده میشود.

۴. آمادهسازی گزارش

پس از تأیید اطلاعات، سوابق مالی و اعتباری متقاضی پردازش میشود.

سرعت: گزارش معمولاً در مدت کوتاهی آماده خواهد شد.

۵. مشاهده گزارش

امتیاز، رتبه و جزئیات وضعیت اعتباری خود را مشاهده و ذخیره کنید.

جامعیت: گزارش شامل سوابق تسهیلات، بدهیها، تعهدات و عوامل مؤثر بر رتبه اعتباری است.

مراحل استعلام اعتبارسنجی حقیقی

فرایند استعلام اعتبارسنجی بانکی اشخاص حقیقی در استعلام من بهصورت آنلاین، ساده و مرحلهبهمرحله طراحی شده است تا کاربر بتواند بدون مراجعه حضوری، گزارش اعتباری خود را دریافت کند. این سرویس بر اساس اطلاعات ثبتشده در سامانههای رسمی اعتبارسنجی عمل میکند و پس از احراز هویت، گزارش مربوط به وضعیت اعتباری فرد را نمایش میدهد.

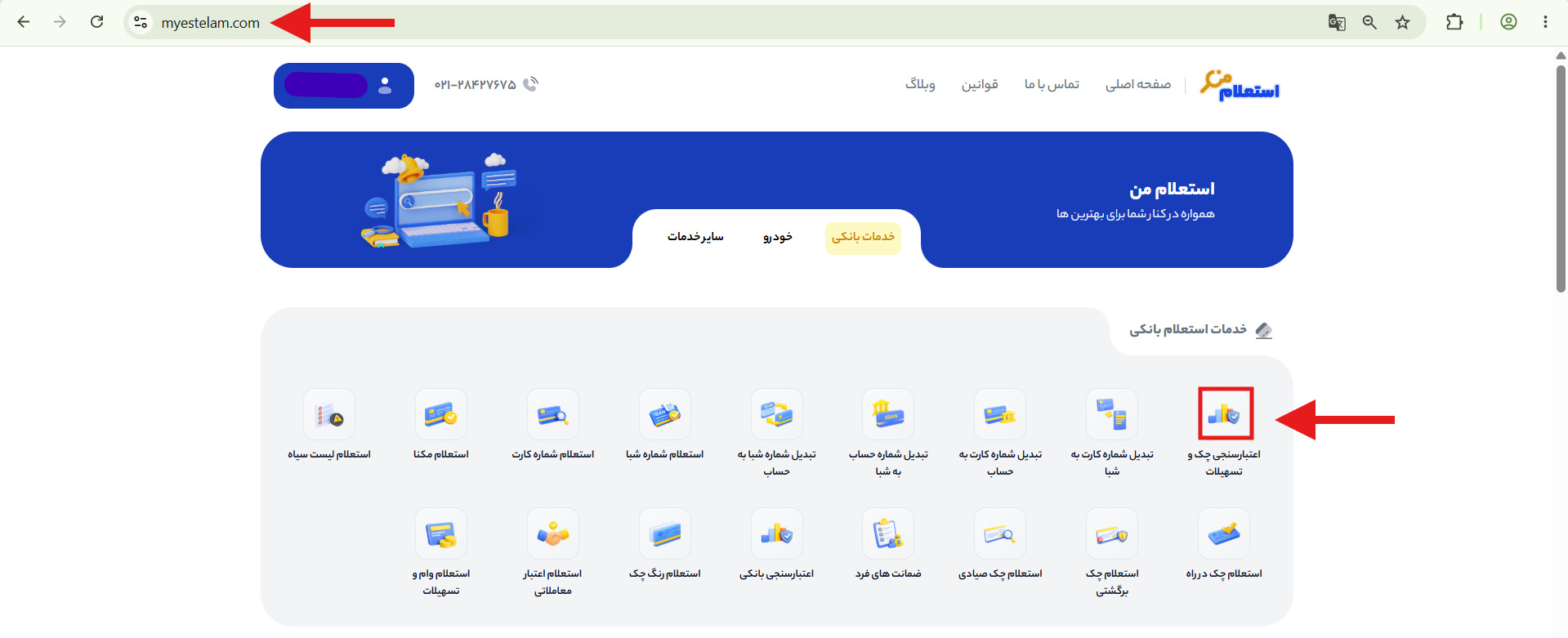

۱. ورود به صفحه سرویس استعلام اعتبارسنجی بانکی

برای شروع، وارد وبسایت استعلام من شوید و از میان خدمات موجود، سرویس اعتبارسنجی بانکی را انتخاب کنید. با انتخاب این گزینه، وارد صفحه اختصاصی این خدمت میشوید و میتوانید فرایند ثبت درخواست را آغاز کنید.

۲. وارد کردن شماره همراه و کد ملی

در این مرحله، شماره همراه و کد ملی متقاضی را در کادرهای مشخصشده وارد کنید. توجه داشته باشید که شماره همراه باید به نام همان فردی باشد که کد ملی او وارد شده است؛ زیرا تطابق این دو مورد برای ادامه فرایند ضروری است.

در صورتی که شماره همراه با کد ملی متقاضی مطابقت نداشته باشد، سامانه امکان ادامه مراحل را فراهم نخواهد کرد.

۳. دریافت و وارد کردن کد تأیید دو مرحلهای

پس از ثبت شماره همراه و کد ملی، یک کد تأیید برای شماره موبایل متقاضی ارسال میشود. این کد برای احراز هویت و تأیید درخواست لازم است.

کد ارسالشده را در بخش مربوطه وارد کنید تا سامانه بتواند هویت متقاضی را بررسی کرده و فرایند صدور گزارش را ادامه دهد. بدون وارد کردن این کد، امکان دریافت گزارش اعتبارسنجی وجود ندارد.

۴. آمادهسازی گزارش

پس از تأیید هویت، پیام مربوط به آمادهسازی گزارش روی صفحه نمایش داده میشود. در این مرحله، سامانه اطلاعات اعتباری متقاضی را از منابع رسمی دریافت و پردازش میکند.

این فرایند معمولاً در مدت کوتاهی انجام میشود و کاربر باید تا تکمیل آمادهسازی گزارش منتظر بماند.

۵. انتخاب گزینه مشاهده گزارش

بعد از پایان مرحله آمادهسازی، گزینه مشاهده گزارش فعال میشود. با انتخاب این گزینه، کاربر به صفحه نمایش نتیجه منتقل میشود و میتواند اطلاعات مربوط به گزارش اعتبارسنجی خود را مشاهده کند.

۶. نمایش اطلاعات هویتی متقاضی

در این مرحله، اطلاعات هویتی متقاضی مانند نام و نام خانوادگی نمایش داده میشود تا کاربر از صحت اطلاعات واردشده اطمینان حاصل کند.

پس از بررسی اطلاعات، با انتخاب گزینه مشاهده گزارش اعتبارسنجی، گزارش کامل قابل مشاهده خواهد بود و کاربر میتواند محتوای آن را بررسی کند.

۷. مشاهده گزارش جامع اعتبارسنجی

در این بخش، گزارش کامل اعتبارسنجی بانکی متقاضی نمایش داده میشود. این گزارش معمولاً شامل مجموعهای از اطلاعات مالی، اعتباری و سوابق ثبتشده فرد است که به شناخت بهتر وضعیت اعتباری او کمک میکند.

بخشهای اصلی گزارش میتواند شامل موارد زیر باشد:

- اطلاعات هویتی و تماس

- وضعیت حقوقی و اعتباری شخص

- امتیاز نهایی اعتباری

- هشدارهای مؤثر بر محاسبه امتیاز

- وضعیت منفی شخص

- تسهیلات مستقیم

- سوابق مالیاتی سالهای اخیر

- نقشهای فرد در قراردادها

- آمار استعلامها

- خلاصه اطلاعات مرتبط با قراردادها

- جمعبندی اطلاعات قراردادها

- جزئیات قراردادها بر اساس نقش مشتری

- جمع اطلاعات قراردادها بر اساس نقش مشتری

- اطلاعات مربوط به مراجع قضایی، در صورت وجود داده ثبتشده

این اطلاعات به کاربر کمک میکند تصویر دقیقتری از وضعیت اعتباری خود داشته باشد و پیش از دریافت وام، ارائه ضمانت، خرید اقساطی یا انجام همکاری مالی، با آگاهی بیشتری تصمیم بگیرد.

۸. دانلود فایل گزارش

پس از نمایش گزارش، کاربر میتواند نسخه قابل ذخیره آن را دریافت کند. برای این کار، در صفحه گزارش کلیدهای Ctrl + P را بهصورت همزمان فشار دهید.

در پنجرهای که باز میشود، بخش Destination را روی گزینه Save as PDF قرار دهید و سپس گزینه Save را انتخاب کنید. با انجام این مراحل، فایل گزارش بهصورت PDF روی دستگاه شما ذخیره خواهد شد.

منابع اطلاعاتی اشخاص حقیقی در گزارش اعتبارسنجی

برای اینکه گزارش استعلام اعتبارسنجی بانکی دقیق، قابل بررسی و قابل استفاده در تصمیمهای مالی باشد، اطلاعات فرد از چند منبع رسمی جمعآوری و تحلیل میشود. این دادهها کنار هم قرار میگیرند تا تصویر روشنتری از وضعیت مالی، تعهدات بانکی، سوابق پرداخت و ریسک اعتباری شخص ارائه شود.

مهمترین منابع اطلاعاتی اشخاص حقیقی در گزارش اعتبارسنجی عبارتاند از:

- بانکها و مؤسسات اعتباری

- وزارت امور اقتصادی و دارایی

- قوه قضاییه

- وزارت تعاون، کار و رفاه اجتماعی

- شاخصهای کلان اقتصادی

- خردهفروشیها و ارائهدهندگان خدمات خرید اقساطی

- نهادهای خدماتی

- وزارت صنعت، معدن و تجارت

ترکیب این اطلاعات باعث میشود رتبه اعتباری فرد فقط بر اساس یک معیار محاسبه نشود، بلکه مجموعهای از رفتارهای مالی، تعهدات، سوابق پرداخت و وضعیتهای ثبتشده در منابع رسمی در گزارش نهایی اثرگذار باشند.

مراحل استعلام اعتبارسنجی حقوقی

استعلام اعتبارسنجی بانکی اشخاص حقوقی نیز مانند اشخاص حقیقی بهصورت آنلاین انجام میشود؛ با این تفاوت که موضوع گزارش، یک شرکت یا سازمان است، نه یک فرد. در این نوع استعلام، اطلاعات هویتی و ثبتی شرکت، سوابق مالی، تعهدات بانکی، وضعیت اعتباری و رفتار مالی مجموعه بررسی میشود.

برای دریافت گزارش اعتبارسنجی حقوقی، ابتدا اطلاعات موردنیاز شرکت وارد میشود و سپس احراز هویت مدیرعامل یا صاحبان امضای مجاز انجام میگیرد. پس از تأیید اطلاعات، گزارش اعتباری شرکت آماده میشود و نوع شخصیت مورد استعلام در گزارش با عنوان «حقوقی» نمایش داده میشود.

این گزارش برای بانکها، مناقصات، قراردادهای مالی، دریافت تسهیلات، همکاریهای تجاری و ارزیابی ریسک شرکتها کاربرد دارد. به همین دلیل، دریافت گزارش اعتبارسنجی حقوقی میتواند پیش از ورود به قراردادهای مهم یا درخواست تسهیلات، دید دقیقتری از وضعیت مالی یک مجموعه ارائه دهد.

منابع اطلاعاتی اشخاص حقوقی

در اعتبارسنجی شرکتها، فقط سوابق تسهیلات بانکی بررسی نمیشود. وضعیت ثبتی، تعهدات رسمی، سوابق مالیاتی، نقش شرکت در قراردادها و عملکرد مالی آن نیز میتواند در نتیجه گزارش اثرگذار باشد.

منابع اصلی اطلاعاتی برای اشخاص حقوقی شامل موارد زیر است:

- بانکها و مؤسسات مالی

- وزارت اقتصاد

- قوه قضاییه

- وزارت رفاه

- شاخصهای اقتصاد کلان

- سکوهای کسبوکار دیجیتال

- سازمان بورس

- وزارت صمت

بررسی این منابع به سامانه اعتبارسنجی کمک میکند ریسک اعتباری شرکت را دقیقتر ارزیابی کند و تصویری واقعیتر از وضعیت مالی و تعهدات آن ارائه دهد.

عوامل تأثیرگذار بر رتبه اعتباری افراد

رتبه اعتباری بهصورت تصادفی تعیین نمیشود. این رتبه حاصل بررسی مجموعهای از رفتارهای مالی و سوابق ثبتشده در منابع رسمی است. هرچه رفتار مالی فرد منظمتر باشد، احتمال دریافت رتبه اعتباری بهتر افزایش پیدا میکند.

مهمترین عوامل اثرگذار بر رتبه اعتباری عبارتاند از:

- نظم در پرداخت اقساط و بدهیها

- تعداد و مبلغ تسهیلات فعال یا تسویهشده

- وجود یا عدم وجود چک برگشتی در سوابق مالی

- میزان بدهی نسبت به توان بازپرداخت

- سابقه اعتباری و مدتزمان حضور در شبکه بانکی

- تعداد استعلامهای اعتباری در بازه زمانی کوتاه

- وضعیت تسهیلاتی که فرد برای دیگران ضمانت کرده است

در کنار بررسی سوابق بانکی، وضعیت چکها نیز میتواند در تصمیمگیری مالی اهمیت داشته باشد. برای مثال، در معاملات مبتنی بر چک، استفاده از سرویس استعلام چک صیادی میتواند پیش از پذیرش چک، اطلاعات مهمی در اختیار کاربر قرار دهد.

چه عواملی باعث کاهش شدید رتبه اعتباری میشوند؟

برخی رفتارهای مالی اثر منفی قابلتوجهی بر رتبه اعتباری دارند و میتوانند باعث شوند فرد یا شرکت در گروه پرریسک قرار گیرد. این موارد معمولاً نشاندهنده بینظمی مالی، عدم پایبندی به تعهدات یا وجود سابقه منفی در شبکه بانکی هستند.

مواردی که میتوانند باعث افت جدی رتبه اعتباری شوند عبارتاند از:

- داشتن بدهی معوق یا سررسید گذشته در ماههای اخیر

- ثبت سابقه منفی طولانیمدت در تسهیلات بانکی

- وجود چک برگشتی رفعسوءاثرنشده

- بدهی سنگین پرداختنشده در بازه زمانی کوتاه

- داشتن چند قرارداد دارای تخلف اعتباری

- نبود سابقه مثبت یا قرارداد تسویهشده در چند سال اخیر

- وجود پروندههای مالی یا محکومیتهای مؤثر بر وضعیت اعتباری

در چنین شرایطی، گزارش اعتبارسنجی به کاربر نشان میدهد کدام بخش از سوابق مالی او نیاز به اصلاح دارد و برای بهبود رتبه باید از کجا شروع کند.

آیا سابقه اعتباری منفی قابل جبران است؟

بله، سابقه اعتباری منفی همیشه دائمی نیست و در بسیاری از موارد میتوان با رفتار مالی منظم، وضعیت اعتباری را بهتدریج بهبود داد. البته این فرایند نیازمند زمان، استمرار و اصلاح تعهدات مالی گذشته است.

راهکارهای رایج برای بهبود رتبه اعتباری عبارتاند از:

- پرداخت منظم اقساط در ماههای آینده

- تسویه بدهیها و تعهدات معوق

- رفع سوءاثر چکهای برگشتی از مسیر قانونی

- کاهش تعداد بدهیها و تسهیلات فعال

- پرهیز از دریافت چند وام در بازه زمانی کوتاه

- مدیریت بهتر ضمانتها و تعهدات مالی

اگر فرد در قراردادهای مالی نقش ضامن داشته باشد، بررسی وضعیت تعهدات ضمانتی اهمیت بیشتری پیدا میکند. در این زمینه، سرویس ضمانت های فرد میتواند برای مشاهده اطلاعات مرتبط با ضمانتها کاربرد داشته باشد.

چند نوع گزارش اعتباری وجود دارد؟

گزارشهای اعتباری بسته به هدف استفاده، سطح جزئیات و نوع مخاطب میتوانند متفاوت باشند. برخی گزارشها برای بررسی اولیه مناسباند، برخی برای ارائه به بانکها و برخی دیگر برای تحلیل دقیقتر ریسک مالی استفاده میشوند.

گزارش اعتباری پایه

گزارش پایه یک نمای کلی از وضعیت اعتباری فرد یا شرکت ارائه میدهد. این گزارش معمولاً برای بررسی اولیه و آگاهی شخصی کاربرد دارد و میتواند شامل وضعیت کلی تسهیلات، وجود یا عدم وجود بدهی معوق، چک برگشتی و رتبه اعتباری باشد.

گزارش استاندارد

گزارش استاندارد جزئیات بیشتری نسبت به گزارش پایه دارد و معمولاً برای پروندههای بانکی، دریافت وام، خرید اقساطی یا ارزیابی مالی استفاده میشود. در این گزارش، اطلاعات مربوط به تسهیلات، وضعیت پرداخت، معوقات، چکهای برگشتی و شاخصهای ریسک اعتباری با دقت بیشتری نمایش داده میشود.

گزارش رتبه اعتباری

در گزارش رتبه اعتباری، تمرکز اصلی روی امتیاز عددی، سطح ریسک و تحلیل وضعیت خوشحسابی است. این نوع گزارش برای افرادی مناسب است که میخواهند پیش از اقدام برای وام، بدانند از نگاه بانکها در چه سطحی قرار دارند.

گزارش قضایی

گزارش قضایی بیشتر در مواردی اهمیت دارد که اختلافات مالی، چک، بدهی یا پروندههای حقوقی در میان باشد. این گزارش میتواند شامل اطلاعاتی مانند محکومیت مالی، عدم پرداخت، جریمههای اجراشده یا اجرانشده و سایر دادههای مرتبط با مراجع رسمی باشد.

گزارش مالیاتی

گزارش مالیاتی بیشتر برای اشخاص حقوقی، شرکتها و برخی کسبوکارها کاربرد دارد. در این بخش ممکن است اطلاعاتی مانند سوابق مالیاتی، مالیات قطعی، بدهی عملکرد، درآمد ابرازی و وضعیت اجرایی پروندههای مالیاتی بررسی شود.

رتبهبندی اعتباری در گزارش اعتبارسنجی بانکی چگونه است؟

در بسیاری از گزارشهای اعتبارسنجی، امتیاز اعتباری بهصورت عددی و در قالب طبقهبندی مشخص نمایش داده میشود. این طبقهبندی به بانکها و مؤسسات مالی کمک میکند سطح ریسک فرد یا شرکت را سریعتر تشخیص دهند.

|

رتبه اعتباری |

بازه امتیاز |

سطح ریسک |

|

A1 تا A3 |

۶۴۰ تا ۹۰۰ |

خیلی پایین |

|

B1 تا B3 |

۵۸۰ تا ۶۳۹ |

پایین |

|

C1 تا C3 |

۵۲۰ تا ۵۷۹ |

متوسط |

|

D1 تا D3 |

۴۶۰ تا ۵۱۹ |

بالا |

|

E1 تا E3 |

۰ تا ۴۵۹ |

خیلی بالا |

هرچه امتیاز اعتباری بالاتر باشد، فرد یا شرکت از نگاه شبکه بانکی کمریسکتر شناخته میشود. در مقابل، رتبههای پایینتر میتوانند باعث سختتر شدن دریافت وام، کاهش مبلغ تسهیلات، نیاز به ضامن بیشتر یا محدود شدن برخی خدمات اعتباری شوند.

تأثیر رفتارهای مالی پرخطر بر رتبه اعتباری

در برخی موارد، رفتار مالی فرد یا شرکت به اندازهای پرریسک تلقی میشود که سیستم اعتبارسنجی، او را مستقیماً در سطح پایینتری از رتبه اعتباری قرار میدهد. این وضعیت معمولاً زمانی رخ میدهد که سوابق منفی جدی در تسهیلات، چک، بدهی مالیاتی، تعهدات ارزی یا پروندههای مالی ثبت شده باشد.

نمونههایی از رفتارهای مالی پرخطر عبارتاند از:

- داشتن تسهیلات معوق یا مشکوکالوصول در ماههای اخیر

- بدهی سررسیدشده پرداختنشده برای مدت طولانی

- وجود چک برگشتی رفعسوءاثرنشده

- محکومیت مالی قطعی یا وضعیت اعسار در مبالغ قابل توجه

- ورود پرونده مالیاتی به مرحله اجرا

- رفعنشدن بخش قابل توجهی از تعهدات ارزی

چرا برای استعلام اعتبارسنجی بانکی از استعلام من استفاده کنیم؟

انتخاب سامانه مناسب برای دریافت گزارش اعتبارسنجی بانکی اهمیت زیادی دارد؛ زیرا این گزارش میتواند در تصمیم بانکها، مؤسسات مالی، فروشگاههای اقساطی و طرفهای تجاری اثرگذار باشد. در چنین شرایطی، فقط سریع بودن سرویس کافی نیست؛ دقت اطلاعات، امنیت دادهها، شفافیت فرایند و قابل استفاده بودن گزارش نیز اهمیت دارد.

در استعلام من، فرایند دریافت گزارش اعتبارسنجی بهصورت آنلاین طراحی شده است تا کاربر بتواند بدون مراجعه حضوری، وضعیت اعتباری خود را بررسی کند. این سرویس برای افرادی مناسب است که قصد دریافت وام، خرید اقساطی، ارائه ضمانت، بررسی سوابق مالی یا آمادهسازی پرونده بانکی دارند.

مهمترین مزایای استفاده از سرویس استعلام اعتبارسنجی بانکی در استعلام من عبارتاند از:

- دریافت آنلاین گزارش اعتبارسنجی بدون نیاز به مراجعه حضوری

- مشاهده وضعیت اعتباری پیش از اقدام برای وام یا تسهیلات

- بررسی سوابق مالی، تعهدات، چکها و رفتار اعتباری

- مناسب برای اشخاص حقیقی و حقوقی

- فرایند ساده، شفاف و قابل استفاده برای همه کاربران

- کمک به تصمیمگیری بهتر پیش از همکاریهای مالی

- حفظ محرمانگی اطلاعات هویتی و اعتباری کاربران

با دریافت این گزارش، کاربر میتواند پیش از مراجعه به بانک یا ورود به یک تعهد مالی، شناخت دقیقتری از وضعیت اعتباری خود داشته باشد. این موضوع بهخصوص زمانی اهمیت پیدا میکند که فرد قصد دریافت وام، ارائه ضمانت یا انجام معاملهای با تعهد مالی بالا را داشته باشد.

سوالات متداول استعلام اعتبارسنجی بانکی

۱. آیا استعلام اعتبارسنجی بانکی بهصورت آنلاین معتبر است؟

بله، در صورتی که گزارش از مسیرهای رسمی و سامانههای معتبر دریافت شود، میتواند برای بررسی وضعیت اعتباری، آمادهسازی پرونده بانکی، دریافت وام یا ارزیابی مالی مورد استفاده قرار گیرد.

۲. گزارش اعتبارسنجی بانکی چه کمکی به دریافت وام میکند؟

این گزارش نشان میدهد سابقه مالی، رفتار بازپرداخت، وضعیت بدهیها، چکهای برگشتی و تعهدات اعتباری شما چگونه بوده است. بانکها با بررسی این اطلاعات، میزان ریسک متقاضی را ارزیابی میکنند.

۳. آیا بعد از دریافت گزارش میتوان رتبه اعتباری را بهتر کرد؟

بله، اگر در گزارش مواردی مانند اقساط معوق، بدهی پرداختنشده یا چک برگشتی وجود داشته باشد، با اصلاح این موارد و حفظ نظم در پرداختها میتوان در طول زمان وضعیت اعتباری را بهبود داد.

۴. آیا برای استعلام اعتبارسنجی بانکی باید به بانک مراجعه کرد؟

خیر، فرایند استعلام در استعلام من بهصورت آنلاین انجام میشود و کاربر میتواند بدون مراجعه حضوری، درخواست خود را ثبت کرده و گزارش را مشاهده کند.