انتخاب حرف پلاک

ضمانت های فرد

بانک ملی

بانک صادرات

بانک ملت

بانک سپه

بانک رسالت

بانک سامان

بانک رفاه

بانک مسکن

بانک کشاورزی

بانک تجارت

بانک پارسیان

بانک پاسارگاد

بانک مهر ایران

بانک شهر

بانک آینده

بانک دی

بانک ایران زمین

بانک صنعت و معدن

بانک توسعه صادرات

بانک کارآفرین

بانک توسعه تعاون

بانک گردشگری

بانک ملل

بانک خاورمیانه

بانک نور

بانک اقتصاد نوین

بانک سینا

بانک مرکزی

بانک قوامین

بانک انصار

بانک حکمت

بانک مهر

بانک کوثر

بانک پست بانک

بانک ایران و ونزوئلا

بانک سرمایه

استعلام ضمانتهای فرد

ضامن شدن برای دریافت وام، فقط یک امضا یا کمک موقت به وامگیرنده نیست؛ بلکه میتواند برای ضامن تعهد مالی واقعی و بلندمدت ایجاد کند. اگر وامگیرنده اقساط خود را مطابق قرارداد پرداخت نکند، بانک ممکن است بر اساس مفاد قرارداد برای وصول بدهی به ضامن مراجعه کند. به همین دلیل، آگاهی از ضمانتهای ثبتشده پیشین، پیش از قبول تعهد تازه یا درخواست تسهیلات جدید اهمیت زیادی دارد.

سرویس استعلام ضمانتهای فرد به کاربران کمک میکند وضعیت ضمانتهای بانکی ثبتشده خود را بررسی کنند و پیش از تصمیمگیری، تصویر روشنتری از تعهدات احتمالی داشته باشند. در استعلام من، فرایند ثبت درخواست و دریافت نتیجه بهصورت آنلاین انجام میشود تا کاربر بدون مراجعه اولیه به شعب مختلف، اطلاعات قابلارائه را در یک مسیر مشخص مشاهده کند.

استعلام ضمانتهای فرد چیست؟

استعلام ضمانتهای فرد، گزارشی درباره ضمانتهایی است که به نام یک شخص در ارتباط با تسهیلات بانکی ثبت شدهاند. این گزارش میتواند به فرد نشان دهد آیا بهعنوان ضامن در یک یا چند پرونده تسهیلاتی معرفی شده است و وضعیت ثبتشده آن تعهدات چگونه است.

کاربرد اصلی این استعلام، آگاهی از مسئولیتهایی است که ممکن است هنوز فعال باشند. بسیاری از افراد در طول سالها ضامن همکار، دوست یا یکی از اعضای خانواده شدهاند و پس از مدتی جزئیات قرارداد، مدت بازپرداخت یا وضعیت تسویه را فراموش کردهاند. چنین تعهدی ممکن است هنگام درخواست وام جدید، ارزیابی اعتبار یا بررسی توان مالی فرد اهمیت پیدا کند.

محتوای دقیق گزارش به اطلاعات قابلدسترسی سرویس و نحوه ثبت دادهها در سامانههای مرتبط بستگی دارد. بنابراین نباید انتظار داشت همه انواع تضمین، وثیقه، رهن یا تعهدات خصوصی خارج از شبکه بانکی در یک گزارش واحد نمایش داده شوند.

ضمانت وام چه تعهدی برای ضامن ایجاد میکند؟

ضمانت زمانی شکل میگیرد که شخصی مسئولیت پرداخت بدهی یا انجام تعهد فرد دیگری را مطابق قرارداد میپذیرد. در قراردادهای بانکی، حدود مسئولیت ضامن به متن قرارداد، نوع تسهیلات، شروط مربوط به بازپرداخت و اسنادی که امضا شدهاند بستگی دارد.

اگر وامگیرنده اقساط را بهموقع پرداخت نکند، ممکن است بانک مطابق قرارداد، اصل بدهی، سود و هزینههای قراردادی قابل مطالبه را از ضامن پیگیری کند. در برخی قراردادها نیز مسئولیتها بهصورت تضامنی تنظیم میشوند؛ یعنی بانک میتواند در چهارچوب قرارداد به بدهکار یا ضامن مراجعه کند.

به همین دلیل، پیش از امضای قرارداد ضمانت باید این موارد بررسی شوند:

- مبلغ اصل تسهیلات

- تعداد و مبلغ اقساط

- مدت قرارداد

- نرخ و شرایط محاسبه سود

- جرایم یا هزینههای ناشی از تأخیر

- حدود مسئولیت ضامن

- شرایط مراجعه بانک به ضامن

- نوع تضمینهای دیگر پرونده

- امکان تغییر شرایط قرارداد

- نحوه تسویه و پایان مسئولیت ضمانتی

استعلام ضمانتهای فرد جای مطالعه قرارداد را نمیگیرد. ممکن است گزارش فقط وجود یا وضعیت کلی ضمانت را نشان دهد، اما جزئیات مسئولیت حقوقی همچنان در قرارداد و اسناد بانکی مشخص شده باشد.

چرا بررسی ضمانتهای ثبتشده اهمیت دارد؟

ضمانت فعال میتواند بخشی از ظرفیت مالی و اعتباری فرد را درگیر کند. هنگامی که شخص برای وام جدید اقدام میکند، بانک ممکن است درآمد، بدهیها، اقساط، سوابق پرداخت و تعهدات ضمانتی او را بررسی کند. وجود چند ضمانت فعال لزوماً به معنای رد درخواست نیست، اما ممکن است در ارزیابی توان پذیرش تعهد جدید مؤثر باشد.

برای شناخت وسیعتر وضعیت مالی، میتوان در کنار ضمانتها از گزارش اعتبارسنجی بانکی استفاده کرد. این گزارش ممکن است اطلاعات دیگری مانند نحوه پرداخت اقساط، بدهیهای ثبتشده و سابقه اعتباری را نیز در اختیار متقاضی قرار دهد.

مهمترین دلایل استعلام ضمانتهای فرد عبارتاند از:

- آگاهی از ضمانتهای فعال پیشین

- بررسی تعهدات قبل از ضمانت وام جدید

- آمادگی برای درخواست تسهیلات

- شناسایی ضمانتی که تصور میشد تسویه شده است

- کنترل وضعیت وامی که فرد ضامن آن بوده

- کاهش احتمال پذیرش چند تعهد سنگین همزمان

- بررسی مغایرتهای احتمالی در سوابق

- برنامهریزی بهتر برای تصمیمهای مالی آینده

تفاوت وامگیرنده، ضامن و وثیقهگذار

وامگیرنده شخصی است که تسهیلات را دریافت میکند و مسئول اصلی پرداخت اقساط است. ضامن فردی است که مطابق قرارداد، مسئولیت یا تضمینی برای بازپرداخت بدهی میپذیرد. وثیقهگذار نیز ممکن است مالی مانند ملک، سپرده یا دارایی مشخصی را برای تضمین بازپرداخت در اختیار بانک قرار دهد.

گاهی یک شخص همزمان ضامن و وثیقهگذار است؛ اما این دو عنوان همیشه یکسان نیستند. ممکن است شخصی تنها ملک خود را در رهن بانک قرار دهد، بدون آنکه همه تعهدات یک ضامن شخصی را پذیرفته باشد. در مقابل، فردی ممکن است ضامن باشد، اما هیچ مال مشخصی را وثیقه نگذاشته باشد.

به همین علت، نتیجه استعلام ضمانت باید با قرارداد بانکی تطبیق داده شود. نمایش نشدن یک وثیقه در گزارش ضمانتهای شخصی لزوماً به معنای نبود تعهد مرتبط با آن نیست.

انواع ضمانتهای مرتبط با تسهیلات بانکی

بانکها متناسب با نوع و مبلغ تسهیلات، اعتبار متقاضی و ضوابط داخلی خود ممکن است تضمینهای متفاوتی درخواست کنند. همه این موارد الزاماً در گزارش استعلام ضمانتهای فرد با یک ساختار نمایش داده نمیشوند.

ضمانت شخص حقیقی

در این روش، یک یا چند شخص حقیقی بازپرداخت وامگیرنده را ضمانت میکنند. کارمند، بازنشسته، صاحب کسبوکار، همسر یا عضو خانواده ممکن است با پذیرش بانک بهعنوان ضامن معرفی شود.

در ضمانت شخصی، درآمد، سابقه اعتباری و توان مالی ضامن میتواند مورد ارزیابی قرار گیرد. بانک همچنین ممکن است مدارکی مانند گواهی کسر از حقوق، فیش حقوقی یا گردش حساب درخواست کند.

ضمانت متقابل

در ضمانت متقابل، دو نفر برای دریافت تسهیلات یکدیگر را ضمانت میکنند. این روش در برخی پروندهها مشاهده میشود، اما میتواند باعث شود هر دو شخص همزمان درگیر تعهدات یکدیگر شوند.

پیش از پذیرش این نوع ضمانت، باید توان بازپرداخت طرف مقابل و وضعیت سایر بدهیهای او بررسی شود. صرف متقابل بودن ضمانت، خطر عدم پرداخت را از بین نمیبرد.

سپرده یا دارایی مالی

گاهی سپرده بانکی، گواهی سپرده یا دارایی مالی مشخص بهعنوان پشتوانه تسهیلات در نظر گرفته میشود. در این حالت، بانک ممکن است دارایی را تا پایان قرارداد مسدود یا تحت محدودیت قرار دهد.

تعهد ناشی از سپرده با ضمانت شخصی یکسان نیست. برای اطلاع دقیق باید نوع سند و شرایط آزادسازی دارایی بررسی شود.

وثیقه ملکی

در تسهیلات بزرگتر ممکن است ملک در رهن بانک قرار گیرد. وضعیت مالکیت، ارزش کارشناسی، تقدم یا تأخر رهن و شرایط فک رهن از موضوعات مهم این نوع تضمین هستند.

گزارش استعلام ضمانتهای فرد نباید بدون بررسی دامنه سرویس، جایگزین استعلام ثبتی یا بررسی سند ملک تلقی شود.

ضمانت شرکت یا شخص حقوقی

در برخی پروندهها، شرکت یا مؤسسه بهعنوان ضامن معرفی میشود. همچنین ممکن است مدیرعامل یا صاحبان امضا، تعهدات شخصی جداگانهای در کنار تعهد شرکت پذیرفته باشند.

در چنین شرایطی باید قرارداد، مصوبه هیئتمدیره، حدود اختیار صاحبان امضا و نوع مسئولیت اشخاص با دقت بررسی شود.

چه اطلاعاتی ممکن است در گزارش استعلام ضمانت نمایش داده شود؟

گزارش استعلام ضمانتهای فرد با توجه به دادههای قابلارائه میتواند شامل اطلاعاتی درباره نوع و وضعیت ضمانت باشد. نباید پیش از مشاهده نتیجه، نمایش همه جزئیات بانکی را قطعی دانست.

|

بخش گزارش |

کاربرد احتمالی |

|

نوع یا عنوان تعهد |

مشخص میکند سابقه به چه نوع ضمانتی مربوط است |

|

بانک یا مؤسسه ثبتکننده |

محل ثبت پرونده تسهیلاتی را نشان میدهد |

|

مبلغ یا میزان تعهد |

در صورت ارائه، حدود مالی ضمانت را مشخص میکند |

|

تاریخ ثبت |

زمان ایجاد یا ثبت تعهد را نشان میدهد |

|

وضعیت فعلی |

میتواند فعال، خاتمهیافته یا نیازمند بررسی باشد |

|

اطلاعات پرونده |

برای پیگیری ضمانت از بانک مربوط کاربرد دارد |

اگر بخشی از اطلاعات در گزارش وجود نداشت، نمیتوان نتیجه گرفت که آن تعهد هیچ جزئیاتی ندارد. برای دریافت اطلاعات کاملتر باید به قرارداد، شعبه بانک یا مؤسسه تسهیلاتدهنده مراجعه شود.

چه کسانی به استعلام ضمانتهای فرد نیاز دارند؟

متقاضیان دریافت وام

شخصی که قصد دریافت تسهیلات دارد بهتر است پیش از تشکیل پرونده، تعهدات فعال خود را بررسی کند. این کار کمک میکند هنگام ارزیابی بانکی با ضمانت فراموششده یا مغایرت غیرمنتظره روبهرو نشود.

افرادی که قبلاً ضامن شدهاند

ضامن میتواند برای بررسی این موضوع که کدام تعهدات هنوز فعالاند و کدام پروندهها نیازمند پیگیری هستند، استعلام بگیرد. این موضوع زمانی مهمتر میشود که مدت زیادی از امضای قرارداد گذشته باشد.

افرادی که قصد ضمانت تازه دارند

پیش از پذیرفتن ضمانت جدید، بهتر است فرد بداند هماکنون چه میزان تعهد دارد. ضمانتهای متعدد میتوانند در صورت بدحسابی وامگیرندگان، فشار مالی قابلتوجهی ایجاد کنند.

مشاوران مالی و اعتباری

مشاور مالی میتواند با اجازه صاحب اطلاعات، گزارش ضمانت را در کنار درآمد، بدهیها و توان بازپرداخت بررسی کند. این اطلاعات برای برنامهریزی مالی و ارزیابی ظرفیت پذیرش تعهد مفید است.

شرکتها و صاحبان کسبوکار

در برخی تصمیمهای مالی، مدیر یا شریک شرکت ممکن است بخواهد وضعیت تعهدات شخصی خود را بررسی کند. دسترسی به اطلاعات دیگران باید با رضایت، مجوز و در چهارچوب قانونی انجام شود.

استعلام ضمانت پیش از دریافت وام

وجود ضمانت فعال بهتنهایی مانع دریافت وام نیست. بانک مجموعهای از عوامل مانند درآمد، اقساط جاری، سابقه پرداخت، میزان بدهی، نوع شغل و سیاست اعتباری خود را بررسی میکند.

بااینحال، تعهدات قبلی ممکن است در محاسبه توان مالی فرد اثر داشته باشند. اگر وامگیرندهای که شما ضامن او هستید اقساط را با تأخیر پرداخت کرده باشد، این موضوع نیز ممکن است در ارزیابیهای بانکی اهمیت پیدا کند.

پیش از درخواست وام بهتر است:

- ضمانتهای فعال را شناسایی کنید.

- وضعیت اقساط وامگیرنده را پیگیری کنید.

- پروندههای تسویهشده را از نظر پایان تعهد بررسی کنید.

- مدارک رفع مسئولیت یا تسویه را نگهداری کنید.

- گزارش اعتباری خود را کنترل کنید.

- در صورت مشاهده مغایرت، از بانک ثبتکننده پیگیری کنید.

حقوق و مسئولیتهای ضامن

دامنه حقوق و مسئولیتهای ضامن تابع قانون، متن قرارداد و شروطی است که امضا کرده است. به همین دلیل نمیتوان برای همه وامها یک قاعده اجرایی کاملاً یکسان ارائه کرد.

مسئولیت پرداخت

اگر بدهکار اصلی تعهد خود را انجام ندهد، بانک ممکن است مطابق قرارداد برای وصول بدهی به ضامن مراجعه کند. مبلغ قابل مطالبه میتواند با توجه به قرارداد شامل اصل بدهی و هزینههای قراردادی مرتبط باشد.

حق اطلاع و دریافت اسناد

ضامن باید پیش از امضا، قرارداد و شرایط تعهد را مطالعه کند و نسخه اسناد امضاشده را دریافت کند. پس از ایجاد تعهد نیز میتواند برای آگاهی از وضعیت پرونده از مسیر بانک مربوط اقدام کند؛ البته نحوه ارائه اطلاعات تابع ضوابط بانکی و احراز هویت است.

حق مراجعه به بدهکار پس از پرداخت

اگر ضامن بدهی وامگیرنده را پرداخت کند، ممکن است بر اساس مقررات و اسناد موجود حق مراجعه به بدهکار اصلی را داشته باشد. برای حفظ این حق، نگهداری رسید پرداخت، قرارداد و مکاتبات اهمیت زیادی دارد.

پایان ضمانت

ضمانت معمولاً با درخواست یکجانبه ضامن از بین نمیرود. پایان مسئولیت میتواند به تسویه کامل بدهی، موافقت بانک با جایگزینی تضمین، پایان قرارداد یا تحقق شرایط مقرر در اسناد وابسته باشد.

به همین دلیل، ادعای شفاهی وامگیرنده مبنی بر «تمام شدن وام» کافی نیست. ضامن باید وضعیت تسویه و پایان تعهد خود را از بانک بررسی کند.

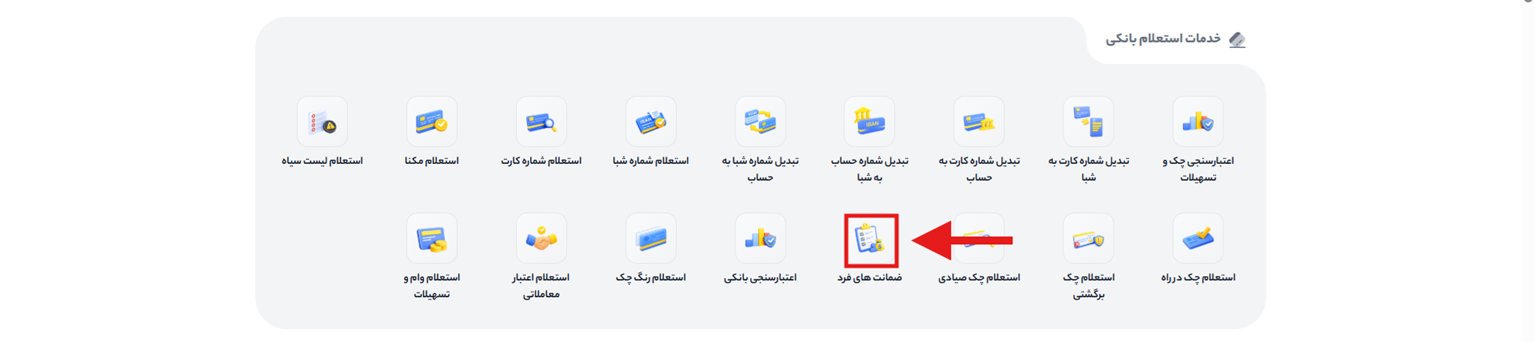

استعلام ضمانتهای فرد در ۵ مرحله آسان

۱. ورود به استعلام من

با شماره همراه وارد حساب کاربری خود شوید یا ثبتنام کنید.

راحتی: ورود با کد یکبارمصرف انجام میشود.

۲. انتخاب سرویس

از میان خدمات بانکی، گزینه «ضمانتهای فرد» را انتخاب کنید.

شفافیت: اطلاعات لازم و شرایط سرویس در صفحه نمایش داده میشود.

۳. وارد کردن اطلاعات

شماره همراه و کد ملی صاحب گزارش را با دقت وارد کنید.

نکته: شماره همراه باید متعلق به همان فرد باشد.

۴. تأیید هویت

کد تأیید ارسالشده به شماره همراه را در کادر مربوط وارد کنید.

امنیت: گزارش فقط پس از احراز هویت در دسترس قرار میگیرد.

۵. مشاهده گزارش

پس از تأیید اطلاعات و پرداخت هزینه، گزارش ضمانتها نمایش داده میشود.

کاربرد: نتیجه به بررسی تعهدات ضمانتی پیش از دریافت وام یا ضمانت جدید کمک میکند.

اثر ضمانت بر اعتبار مالی فرد

وقتی ضمانت بهصورت منظم و بدون تأخیر اجرا شود، صرف ضامن بودن لزوماً نشانه بدحسابی نیست. مشکل زمانی ایجاد میشود که وامگیرنده اقساط را نپردازد و بدهی وارد مراحل تأخیر، مطالبه یا پیگیری شود.

بانک ممکن است هنگام بررسی درخواست تسهیلات تازه، مجموع تعهدات مستقیم و غیرمستقیم فرد را در نظر بگیرد. ضمانتهای فعال میتوانند بخشی از ظرفیت پذیرش ریسک او را درگیر کنند.

مراحل استعلام ضمانتهای فرد در استعلام من

فرایند استفاده از سرویس در پنج مرحله انجام میشود. برای جلوگیری از خطا، شماره همراه و کد ملی باید متعلق به همان شخصی باشند که گزارش ضمانت او درخواست میشود.

۱. ورود به وبسایت استعلام من و ثبتنام

ابتدا وارد وبسایت استعلام من شوید و گزینه «ورود / ثبتنام» را انتخاب کنید. شماره تلفن همراه خود را وارد کنید تا کد یکبارمصرف برای شما ارسال شود.

پس از وارد کردن کد، حساب کاربری فعال میشود و به پنل دسترسی خواهید داشت. در صورت تمایل میتوانید کیف پول حساب را شارژ کنید تا هزینه خدمات بعدی از موجودی آن پرداخت شود.

۲. ورود به صفحه سرویس ضمانتهای فرد

پس از ورود به حساب کاربری، از میان خدمات موجود گزینه «ضمانتهای فرد» را انتخاب کنید. توضیحات سرویس، اطلاعات موردنیاز و شرایط ثبت درخواست در همین صفحه نمایش داده میشوند.

پیش از ادامه، متن صفحه را مطالعه کنید تا مشخص شود گزارش چه محدودهای از اطلاعات را پوشش میدهد.

۳. وارد کردن اطلاعات موردنیاز

شماره همراه و کد ملی شخص موردنظر را در کادرهای مربوط وارد کنید. شماره همراه باید در اختیار و متعلق به همان فرد باشد؛ زیرا مرحله بعدی برای احراز هویت از طریق همین شماره انجام میشود.

پس از بررسی ارقام، گزینه «ادامه» را انتخاب کنید. ثبت اشتباه یک رقم ممکن است باعث عدم تطابق اطلاعات یا توقف فرایند شود.

۴. دریافت و وارد کردن کد تأیید دو مرحلهای

پس از امکان دریافت اطلاعات، پیام مربوط به آماده شدن درخواست و هزینه سرویس نمایش داده میشود. مبلغ خدمت پیش از ثبت نهایی مشخص خواهد شد و بهتر است به قیمتهای قدیمی درجشده در منابع دیگر استناد نشود.

برای حفاظت از اطلاعات، کد تأیید به شماره همراه شخص ارسال میشود. با وارد کردن این کد، احراز هویت تکمیل و دسترسی به ادامه فرایند فعال خواهد شد.

۵. مشاهده گزارش استعلام

پس از تأیید اطلاعات و انجام پرداخت، گزارش قابلارائه در حساب کاربری نمایش داده میشود. اگر ضمانتی در دادههای قابلدسترسی ثبت نشده باشد، نتیجه متناسب با نبود سابقه قابل نمایش خواهد بود.

در صورت مشاهده ضمانت ناشناخته، پرونده تسویهشدهای که هنوز فعال نشان داده میشود یا اطلاعاتی که با سوابق شما تطابق ندارد، باید موضوع را از بانک یا مؤسسه ثبتکننده پیگیری کنید.

نکات امنیتی هنگام دریافت گزارش ضمانت

اطلاعات ضمانت، کد ملی و شماره همراه از دادههای حساس مالی و هویتی هستند. این اطلاعات را فقط در صفحه معتبر وارد کنید و کد یکبارمصرف را در اختیار پشتیبان، وامگیرنده یا شخص دیگری قرار ندهید.

هیچ فردی نباید بدون رضایت صاحب اطلاعات، گزارش ضمانت او را دریافت کند. استفاده از شماره همراه متعلق به شخص نیز بخشی از فرایند احراز هویت و حفاظت از محرمانگی گزارش است.

در زمان پرداخت، نشانی درگاه و مبلغ را بررسی کنید. برای دریافت استعلام، نیازی به اعلام رمز کارت، CVV2 یا رمز پویا بهصورت تلفنی یا در پیامرسان وجود ندارد.

اگر فردی وعده حذف ضمانت ثبتشده بدون تسویه وام، موافقت بانک یا طی کردن فرایند قانونی را میدهد، به ادعای او اعتماد نکنید. اصلاح سابقه باید از طریق بانک ثبتکننده و بر اساس اسناد انجام شود.

تفاوت استعلام ضمانت با اعتبارسنجی بانکی

استعلام ضمانت بر تعهداتی تمرکز دارد که فرد بهعنوان ضامن پذیرفته است. در مقابل، اعتبارسنجی بانکی میتواند دامنه گستردهتری از رفتار مالی، تسهیلات، اقساط و سوابق بازپرداخت را بررسی کند.

ممکن است فرد ضمانت فعال داشته باشد اما رتبه اعتباری مناسبی نیز داشته باشد؛ زیرا وامگیرنده اقساط را منظم پرداخت کرده است. همچنین ممکن است شخص هیچ ضمانتی نداشته باشد، اما به دلیل بدهیهای مستقیم خود رتبه اعتباری پایینتری داشته باشد.

در کنار بررسی ضمانتها، استفاده از استعلام وام و تسهیلات نیز میتواند برای شناخت بهتر تعهدات بانکی ثبتشده به نام فرد مفید باشد. این دو گزارش مکمل یکدیگرند و نباید جای یکدیگر استفاده شوند.

چرا سرویس استعلام ضمانتهای فرد در استعلام من کاربردی است؟

این سرویس فرایند درخواست را در یک مسیر مرحلهبندیشده قرار میدهد. کاربر میتواند بدون مراجعه اولیه به بانکهای مختلف، اطلاعات لازم را وارد کند، احراز هویت را انجام دهد و نتیجه قابلارائه را مشاهده کند.

مزایای اصلی این سرویس عبارتاند از:

-

ثبت درخواست بهصورت آنلاین

-

احراز هویت با شماره همراه صاحب اطلاعات

-

مشاهده هزینه پیش از ثبت نهایی

-

مسیر روشن و قابل فهم

-

مناسب برای ضامنان و متقاضیان وام

-

کمک به شناسایی تعهدات فراموششده

-

امکان پیگیری مغایرت از بانک ثبتکننده

-

دسترسی به خدمات بانکی مکمل مانند استعلام چک برگشتی برای بررسی دقیقتر سوابق مالی و ریسکهای احتمالی

گزارش دریافتی باید برای آگاهی و تصمیمگیری استفاده شود. برای تعیین قطعی مسئولیت حقوقی، مبلغ قابل مطالبه یا پایان ضمانت، متن قرارداد و تأیید بانک ملاک اصلی است.

سوالات متداول استعلام ضمانتهای فرد

۱. استعلام ضمانتهای فرد چه کاربردی دارد؟

این گزارش برای بررسی ضمانتهای بانکی ثبتشده به نام شخص استفاده میشود. نتیجه میتواند به ضامن یا متقاضی وام کمک کند پیش از پذیرش تعهد تازه، وضعیت سوابق خود را بررسی کند.

۲. آیا با تسویه وام، مسئولیت ضامن خودکار تمام میشود؟

تسویه کامل وام معمولاً مبنای پایان تعهد است، اما ضامن بهتر است ثبت تسویه و خاتمه مسئولیت را از بانک بررسی کند. نگهداری نامه تسویه یا مدرک پایان قرارداد نیز اهمیت دارد.

۳. آیا ضامن میتواند هر زمان بخواهد ضمانت خود را لغو کند؟

معمولاً پس از نهایی شدن قرارداد، ضامن نمیتواند بهصورت یکجانبه از تعهد خارج شود. جایگزینی ضامن یا تغییر تضمین به موافقت بانک و انجام فرایند قراردادی نیاز دارد.

۴. آیا نتیجه استعلام شامل همه وثیقهها و املاک میشود؟

لزومی ندارد. گزارش ضمانتهای فرد بر دادههای قابلارائه همان سرویس متمرکز است و ممکن است همه وثیقههای ملکی، تعهدات خصوصی یا اسناد خارج از دامنه گزارش را نمایش ندهد.